Da li poslodavac ima pravo da odjavi radnika kome je istekao ugovor o radu u slučaju otvranja bolovanja ?

Посебну заштиту од отказа ужива само запослена, сагласно члану 187. Закона о раду, за време трудноће, породиљског одсуства, одсуства са рада ради неге детета и одсуства са рада ради посебне неге детета, ком послодавац не може да откаже уговор о раду. Радни однос на одређено време престаје истеком рока на који је заснован и у случају када запослени одсуствује са рада због привремене спречености за рад (боловање).

Дакле, нема сметњи да, ако истекне рок на који је закључен радни однос, исти престане сагласно члану 175. став 1. тачка 1) Закона

Начин обрачуна пореских обавеза на приходе фриленсера од 7. 5. 2021. године

Сагласно члану 5. измена Закона о порезу:

-на све приходе по основу уговорене накнаде од ауторских и сродних права и уговорене накнаде за извршени рад,

-на које се порез плаћа самоопорезивањем (дакле, од стране исплатилаца који немају обавезу да обрачунавају и уплаћују пореске обавезе),

-остварене у периоду од 1. јануара 2015. закључно са 31. децембром 2021. године,

-на које фриленсери нису платили порез до 6. 5.2021. године, порески орган утврдиће решењем висину дугованих пореза по новој методологији,

која прецизира:

1) да се не плаћа порез на доходак грађана на приходе остварене у календарској години у висини до 384.000 динара годишње;

2) да се признају нормирани трошкови у висини од 50% од остварених прихода;

3) да се порез утврђен решењем пореског органа:

-плаћа у 120 једнаких месечних износа (практично за 10 година), а

-први износ доспева за плаћање 15. у месецу који следи након месеца који је наредни у односу на месец у ком је донето решење пореског органа.

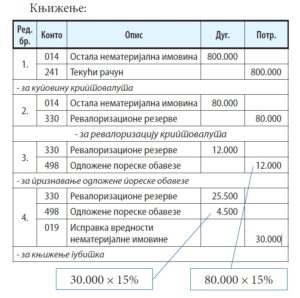

Криптовалуте – Bitcoin

Пример: Куповина и накнадно одмеравање криптовалуте по моделу ревалоризације

Друштво је 10. септембра 2020. године купило криптовалуте по цени од 800.000 динара. На дан 12. новембра 2020. утврђено је увећање фер вредности од 80.000 динара (криптовалуте је могуће уновчити за 880.000 динара). Затим је 31. 11. 2020. године утврђено смањење фер вредности у износу од 30.000 динара (криптовалуте је могуће уновчити за 850.000 динара).

Повраћај аванса

Тражимо одговор на питање: да ли добављач може да умањи ПДВ на основу сторнираног авансног рачуна или постоји обавеза да прво добије од купца обавештење да је извршио умањење претходног пореза?

Пореска основица је ПДВ категорија која се тиче искључиво испоручених добара и пружених услуга, а не добара која тек треба да се испоруче или услуга које тек треба да буду пружене.

Питаћете: па зар и код аванса не постоји категорија основице? Углавном постоји у авансним рачунима, али се ради о рачунској категорији – то није пореска основица из члана 17. Закона о ПДВ. Због тога се ни у члану 20. Правилника о рачунима, који говори о елементима авансног рачуна, не говори о основици већ само о износу авансне уплате и износу обрачунатог ПДВ.

Да закључимо: пореска основица из члана 17. Закона о ПДВ, а самим тим и измена пореске основице из члана 21. Закона, односи се искључиво на извршени промет. Потпуно друго питање је питање настанка пореске обавезе (члан 16. Закона): она може настати и даном плаћања ако је извршено пре промета (аванс).

Шта се дешава у пракси?

На основу сазнања која имамо већина добављача у оваквој ситуацији тражи писмено обавештење од купца да је извршио умањење претходног пореза па тек на основу таквог обавештења врше умањење своје ПДВ обавезе (на основу сторнираног авансног рачуна). Оваква пракса је установљена првенствено на основу мишљења Министарства финансија број 430-00-427/2014-04 од 21.10.2014. године. Преносимо део тог мишљења који се тиче овог питања:„… сходно одредбама члана 21. ст. 1. и 3. Закона, обвезник ПДВ – прималац аванса може да изврши измену – смањење основице за обрачунавање ПДВ по основу наплате аванса и исправку – смањење ПДВ обрачунатог по том основу, под условом да је обвезник ПДВ који је платио аванс извршио исправку одбитка претходног пореза и о томе писмено обавестио обвезника ПДВ – примаоца аванса.“Преносимо део још једног мишљења Министарства финансија – број 413-00-1318 од 9.11.2009. године:

„Сходно наведеним одредбама члана 21. Закона, обвезник ПДВ који дугује ПДВ по основу примљене накнаде пре извршеног промета добара, може да измени износ ПДВ само ако обвезник ПДВ који је извршио плаћање исправи одбитак претходног пореза у складу са одредбама члана 31. Закона и ако о томе писмено обавести испоручиоца добара и услуга…“Већина стручних часописа по овом питању заступа исти став као и Министарство финансија: услов да добављач смањи своју ПДВ обавезу на основу сторнираног авансног рачуна је да добије од купца обавештење да је извршио исправку претходног пореза.

3. Мишљење Министарства финансија је погрешно

Сматрамо да мишљење Министарства финансија по овом питању није утемељено у одредбама прописа о ПДВ у Србији. Покушаћемо на једноставан и разумљив начин да образложимо овај став. Министарство финансија се позива на члан 21. ст. 1. и 3. Закона о ПДВ:Члан 21. став 1.

Ако се основица накнадно повећа за промет добара и услуга који је опорезив ПДВ, обвезник који је испоручио добра или услуге дужан је да износ ПДВ, који дугује по том основу, исправи у складу са изменом.Члан 21. став 3.

Ако се основица накнадно смањи, обвезник који је извршио промет добара и услуга може да измени износ ПДВ само ако обвезник коме је извршен промет добара и услуга исправи одбитак претходног ПДВ и ако о томе писмено обавести испоручиоца добара и услуга.

Приметићете да у овим одредбама пише: „обвезник који је испоручио добра или услуге“ или „ако обвезник коме је извршен промет добара и услуга“.

То пише јер се у члану 21. говори о измени пореске основице, а дефиниција пореске основице у складу са Законом о ПДВ дата је у члану 17. став 1:

Члан 17. став 1.

Пореска основица (у даљем тексту: основица) код промета добара и услуга јесте износ накнаде (у новцу, стварима или услугама) коју обвезник прима или треба да прими за испоручена добра или пружене услуге од примаоца добара или услуга или трећег лица, укључујући субвенције и друга примања (у даљем тексту: субвенције), у коју није укључен ПДВ, ако овим законом није друкчије прописано.

Закључак

У прописима о ПДВ у Србији не постоје одредбе које обавезују добављача који је вратио аванс купцу и издао му сторнирани авансни рачун, да чека писмено обавештење купца о исправци претходног пореза како би умањио своју ПДВ обавезу. Враћање аванса купцу и издавање сторнираног авансног рачуна је основ за умањење ПДВ обавезе добављача. Став Министарства финансија у горе наведеним мишљењима је погрешан и супротан тренутно важећим одредбама прописа о ПДВ у Србији.Трговина на мало (воће и поврће) није у систему ПДВ-а. На који начин врши евидентира- ње кала, растура и лома?

У случају мањкова услед кала, лома и растура, књижење се врши на терет рачуна 577 –Расходи по основу расходовања залиха материјала и робе. Сваки мањак робе евидентира се у обрасцу КЕП. На основу извршеног пописа, односно одговарајуће књиговодствене исправе, за износ којим се увећава вредност робе врши се књижење као и при набавци робе, а у случају смањења вредности робе,врши се сторнирање црвеним сторном (исписивање износа који се заокружује). Приликом сабирања износ црвеног сторна одузима се од укупног збира. Трговац на мало који није обвезник ПДВ-а евидентираће кало, растур и лом ставом:

дугује 1341 – Роба у промету на мало (РУЦ),

дугује 577 – Расходи по основу расходовања залиха материјала и робе,

потражује 1340 – Роба у промету на мало.

Како функционише PayPal у Србији?

Да би могле да се користе PayPal услуге, прво на њиховим веб-страницама мора да се отвори (www.pay-pal.com) рачун (account). Премијер рачун и пословни рачун примарно су намењени пословним субјектима, најчешће трговцима који продају своје производе путем интернета. Једна од највећих предности PayPal-а је та што корисник приликом плаћања у е-продавници не оставља број своје кредитне картице или банкарског рачуна, па се тако знатно смањује ризик од злоупотребе поменутих информација, при чему је отварање рачуна бесплатно, а PayPal зарађује тако што трговцима наплаћује провизију по свакој трансакцији.

Приликом продаје преко сопствене е-продавнице трговац мора да дизајнира страницу тако да подржава могућност електронске продаје робе, као и да угради подршку за PayPal плаћање. Купци долазе на страницу и бирају производе. Када су купци завршили са избором артикала, у њиховој корпи почиње процес наплате. Програм аутоматски усмерава на странице PayPal-а на којима им се омогућаваплаћање путем кредитне картице или путем њихових PayPal рачуна. Приказују се детаљни подаци о наплати и сви наведени трошкови. Након потврде плаћања и примања мејла којим се потврђује наруџбина, клијент се враћа на веб-страницу. Уплата стиже на рачун продавца, и то на његов PayPal рачун.

За повлачење средстава са PayPal рачуна потребно је поседовати виза картицу. Повлачење се врши кликом на опцију Withdraw funds, где се уписује износ који трговац жели да пребаци на своју картицу. Минимални износ који може да се пренесе је 10 евра, а провизија за сваку трансакцију износи 4 евра. Пребацивање средстава траје у просеку 5–7 дана. Провизија на остварене уплате на PayPal налог креће се од 3,8% до 5,2%, у зависности од земље уплатиоца. Уз то постоји и фиксна накнада чија висина зависи од валуте плаћања.

Провизија коју PayPal задржава за пружену услугу посредовања у трансферу електронским новцем не подлеже обрачуну ПДВ-а, с обзиром на то да се ради о услузи која је ослобођена ПДВ-а без права на одбитак претходног пореза, у складу са чланом 25. став 1. тачка 5) Закона о ПДВ-у. Такође, услуга не подлеже порезу на добит по одбитку у смислу члана 40. став 1. Закона о порезу на добит правних лица.

Провизија коју зарачунава PayPal исказује се у пољу 8д.1 обрасца ПОПДВ.

Да ли су малопродајни објекти у обавези да омогуће купцима плаћање картицом?

У складу са чланом 6. став 2. Закона о фискалним касама, на местима продаје добара на мало, односно пружања услуга физичким лицима правна лица која обављају следеће делатности дужна су да омогуће плаћањ картицом:

45.32 – Трговина на мало деловима и опремом за моторна возила,

47.3 – Трговина на мало моторним горивима у специјализованим продавницама,

47.11 – Трговина на мало у неспецијализованим продавницама, претежно храном, пићима и дуваном,

47.2 – Трговина на мало храном, пићима и дуваном у специјализованим продавницама,

55.10 – Хотели и сличан смештај,

56 – Делатност припремања и послуживања хране и пића

68.31 – Делатност агенција за некретнине, дужна су да омогуће купцима добара, односно корисницима услуга плаћање помоћу платне картице.

Предузетници немају законску обавезу да примају платне картице. Без обзира на то, велики број предузетника омогућио је плаћање путем платних картица на продајном месту због сопствених интереса.

Фактурисање закупа

Уговор о закупу између два пореска обвезника је дефинисан да плаћање буде 1 у месецу. Закуподавац издаје рачун са датумом издавањем 1.1.2021. , а датум промета 31.1.2021. Да ли је дозвољено у случају закупа некретнина да датум издавања буде пре датума промета ?

Проблем са рачуном за закуп је следећи: закупац по тако издатом рачуну нема право на одбитак претходног пореза.

Наиме, у складу са чланом 28. став 2. тачка 1) Закона о ПДВ, право на одбитак претходног пореза се може остварити ако обвезник поседује рачун.

Међутим, чланом 28. Правилника о одређивању случајева у којима нема обавезе издавања рачуна и о рачунима код којих се могу изоставити поједини подаци предвиђено је следеће:

"Рачуном, у смислу члана 28. став 2. тачка 1) Закона, не сматра се документ издат пре настанка пореске обавезе у складу са чланом 16. Закона."

С обзиром да је у вашем случају пореска обавеза настала 31.1. а да је рачун издат 1.1., тај документ се не сматра рачуном у смислу члана 28. став 2. тачка 1) Закона о ПДВ, па самим тим није испуњен услов за одбитак претходног пореза.

У наставку наводимо делове Мишљења Министарства финансија бр. 413-00-267/2011-04 од 17.05.2011. године који се односе на услуге закупа, које се пружају периодично, па се у том смислу може направити аналогија са вашим случајем.

„Међутим, ако обвезник ПДВ за промет услуге давања у закуп пословног простора издаје периодичне рачуне, услуга се сматра пруженом последњег дана периода за који се издаје рачун, с тим што период за који се рачун издаје не може бити дужи од годину дана. Рачун за промет услуге давања у закуп пословног простора издаје се на дан, односно након извршеног промета предметне услуге (даном када је престао правни однос између уговорних страна, односно последњег дана периода за који се издаје рачун).“

Затим, закључак истог Мишљења:

„Ако обвезник ПДВ – закуподавац, на почетку периода за који је закуп уговорен (нпр. период трајања закупа је 10 година), изда рачун за услугу давања у закуп за цео тај период и у рачуну искаже обрачунати ПДВ (при чему није примио авансну уплату), на основу тако издатог рачуна обвезник ПДВ – закупац нема право на одбитак претходног пореза, с обзиром да нису испуњени услови за остваривање овог права (није извршен промет предметне услуге). Поред тога, у овом случају обвезник ПДВ – закуподавац сматра се пореским дужником из члана 10. став 1. тачка 4) Закона који дугује исказани ПДВ у складу са одредбом члана 44. став 3. Закона.“

На крају подвлачимо да обавеза издавања рачуна постоји у случају када сте у једном пореском периоду (месецу или тромесечју) примили уплату као накнаду за промет који ће се тек десити, а до краја тог пореског периода не испоручите добра или услуге које су авансно плаћене. У описаном случају, као обвезник ПДВ-а, дужни сте да издате авансни рачун на дан пријема авансне уплате.